今年到現在, 包括此篇, 總共寫了 8 篇文章, 其中竟然有5篇是九建系文章, 包括九龍建業(0034)和保利達資產(0208)。所以寫完這篇之後還是趕快換另一個主題吧。

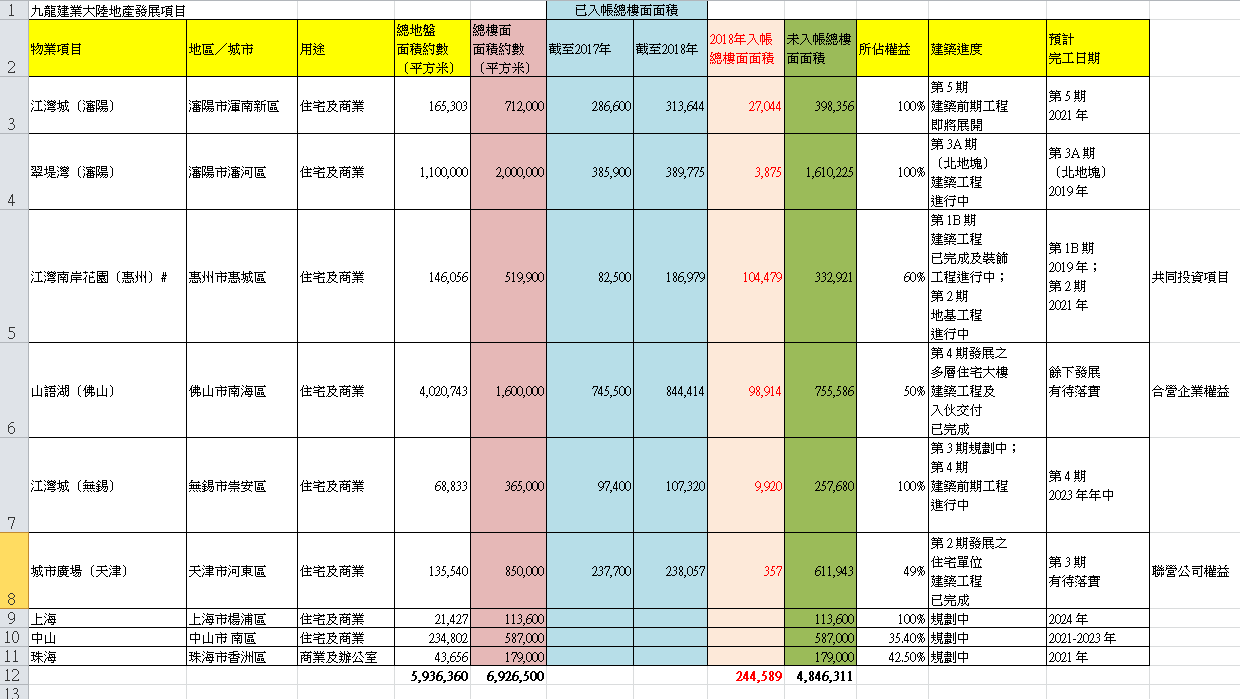

前兩篇文章主要談九龍建業的香港和內地地產發展業務, 這篇主要談其澳門業務以及投資物業等。

澳門業務

九龍建業主要透過持股70.79%的保利達資產(0208)經營澳門業務。有關保利達的資料可以參考之前寫的保利達文章, 主要可以歸納幾點:

1) 海上居項目以現樓銷售, 今年將貢獻可觀利潤。根據2018年年報, 保利達於海上居物業發展權益約為41.81億元, 其中有8.71億元於2018年底已經撥入流動資產, 即今年上半年估計可以取得最少8.71億元權益分派。

另外, 根據澳門的消息, 海上居為連續數月銷量第一的新樓盤, 其中4月中加推第一天即成交100伙, 銷情非常火熱。

2) 保利達應佔海一居的物業發展權益約為78.4億元, 由於海一居項目未能在土地租賃期限前完成, 澳門政府收回「海一居」批地。保利達正在向澳門政府索償, 一旦索償官司失敗, 大股東承諾賠償相關損失給上市公司。

如果最終大股東賠償78.4億元給保利達資產(0208), 估計保利達資產(0208)最高可派發每股1.76元的特別股息, 而九龍建業(0034)最高可派發每股4.7元的特別股息。

3) 中山市及珠海市物業

保利達資產(00208)於2018年6月22日公布擬18.44億港元收購大股東的中山市及珠海市物業項目。

保利達持有中山住宅項目50%權益, 整個項目總樓面面積約58.7萬平方米, 每平方米樓面地價約為4088港元, 對比當地現在樓價約為人民幣15,000/平方米。計劃落成日期為2021年至2024年。

保利達持有珠海商業項目100%權益, 整個項目總樓面面積約17.9萬平方米, 每平方米樓面地價約為6000港元, 找不到可靠的當地商業樓房價格, 但對比當地現在住宅樓價約為人民幣20,000/平方米。計劃落成日期為2021年。

按地價和當地樓價看,两個項目應該有不錯利潤。

投資物業

九龍建業帳上有投資物業價值約106億港元, 其中包括已完成投資物業價值約90億元, 以及發展中投資物業價值約15.8億元。集團於2018年來自物業投資組合之總租金收入約3.5億港元; 另外於澳門,集團於2018年來自物業投資組合之總應佔租金收入約6000萬港元。

九龍建業的投資物業組合包括:

1) 旺角始創中心 (100% 權益)

集團於香港之全資擁有的旗艦核心投資物業, 位於香港旺角彌敦道, 總樓面面積約45,891平方米及124個泊車位, 期內租金收入輕微下降0.7%至3.03億港元。如果以3厘回報計算, 始創中心的市價當在100億元以上 (相當於每平方呎2萬元), 所以九龍建業帳上的投資物業價值絕對是低估了。

始創中心每年租金收入

2013年: 2.70 億元

2014年: 2.92 億元

2015年: 2.94 億元

2016年: 2.90 億元

2017年: 3.05 億元

2018年: 3.03 億元

2) 旺角中心第一期20樓, 樓面面積約1,465平方米。

3) 中環伊利閣2樓至23樓及天台, 樓面面積約1,327平方米。

4) 尖沙咀半島中心地庫全層商舖, 樓面面積約1,767平方米及10個泊車位。

5) 旺角信和中心地庫至1樓之32個商舖, 樓面面積約614平方米。

6) 澳門廣場之208個商舖單位及208個辦公室單位, 36,553平方米及265個泊車位, 此為合營企業擁有之投資物業, 集團佔35.4%權益, 期內應佔租金收入約6000萬元。

財務摘要

九龍建業總資產約574億元, 總負債約276億元, 每股資產淨值約21.82元, 資產負債比率66.24%。

財務成本方面, 期內銀行貸款利息支出約3.5億元, 其中資本化了約1.6億元。

盈利預期

九龍建業今年可以發兩個盈喜, 經扣除除稅後集團投資物業之重估收益及物業發展項目權益之公允價值收益後, 中期純利估計20億元以上, 全年40-50億元(視入帳情況, 部份可能延至2020年入帳)。

總結前面幾篇文章

1) 香港物業發展方面已經全面步入收成期, 有大量資金將回籠。希望牛池灣項目可以儘快補地價, 不然香港物業發展方面過兩年會無以為繼。牛池灣項目規模宏大, 獨自發展可能比較吃力, 引入合作伙伴也不失為好方法。

2) 內地物業發展儲備豐厚, 早年買的土地多年來已經大幅升值, 希望集團加快開發步伐。

3) 澳門物業發展方面也已經步入收成期, 海上居將貢獻可觀利潤。海一居可期望大派特別股息。

4) 投資物業主要靠始創中心。

5) 大股東派息慷慨, 九龍建業不失為進可攻退可守的投資標。

鳴謝

最後, 對於海一居事件的處理方法, 謹代表買了九龍建業(0034)和保利達資產(0208)的小股東向柯老闆致謝!

**********************************

九建系文章

1) 保利達資產(208) - 2019/01/04

https://isaac-investing.blogspot.com/2019/01/208.html

2) 保利達資產(208) : 海上居 - 2019/03/30

https://isaac-investing.blogspot.com/2019/03/208.html

3) 九龍建業(0034): 豐收 (一)

https://isaac-investing.blogspot.com/2019/05/0034.html

4) 九龍建業(0034): 豐收 (二)

https://isaac-investing.blogspot.com/2019/05/0034_15.html

5) 九龍建業(0034): 豐收 (三)

https://isaac-investing.blogspot.com/2019/05/0034_17.html

6) 保利達資產(208): 油塘灣酒店項目

https://isaac-investing.blogspot.com/2019/06/208.html

7) 九龍建業(0034): 香港項目的銷售情況

https://isaac-investing.blogspot.com/2019/07/0034.html

前兩篇文章主要談九龍建業的香港和內地地產發展業務, 這篇主要談其澳門業務以及投資物業等。

澳門業務

九龍建業主要透過持股70.79%的保利達資產(0208)經營澳門業務。有關保利達的資料可以參考之前寫的保利達文章, 主要可以歸納幾點:

1) 海上居項目以現樓銷售, 今年將貢獻可觀利潤。根據2018年年報, 保利達於海上居物業發展權益約為41.81億元, 其中有8.71億元於2018年底已經撥入流動資產, 即今年上半年估計可以取得最少8.71億元權益分派。

另外, 根據澳門的消息, 海上居為連續數月銷量第一的新樓盤, 其中4月中加推第一天即成交100伙, 銷情非常火熱。

2) 保利達應佔海一居的物業發展權益約為78.4億元, 由於海一居項目未能在土地租賃期限前完成, 澳門政府收回「海一居」批地。保利達正在向澳門政府索償, 一旦索償官司失敗, 大股東承諾賠償相關損失給上市公司。

如果最終大股東賠償78.4億元給保利達資產(0208), 估計保利達資產(0208)最高可派發每股1.76元的特別股息, 而九龍建業(0034)最高可派發每股4.7元的特別股息。

3) 中山市及珠海市物業

保利達資產(00208)於2018年6月22日公布擬18.44億港元收購大股東的中山市及珠海市物業項目。

保利達持有中山住宅項目50%權益, 整個項目總樓面面積約58.7萬平方米, 每平方米樓面地價約為4088港元, 對比當地現在樓價約為人民幣15,000/平方米。計劃落成日期為2021年至2024年。

保利達持有珠海商業項目100%權益, 整個項目總樓面面積約17.9萬平方米, 每平方米樓面地價約為6000港元, 找不到可靠的當地商業樓房價格, 但對比當地現在住宅樓價約為人民幣20,000/平方米。計劃落成日期為2021年。

按地價和當地樓價看,两個項目應該有不錯利潤。

投資物業

九龍建業帳上有投資物業價值約106億港元, 其中包括已完成投資物業價值約90億元, 以及發展中投資物業價值約15.8億元。集團於2018年來自物業投資組合之總租金收入約3.5億港元; 另外於澳門,集團於2018年來自物業投資組合之總應佔租金收入約6000萬港元。

九龍建業的投資物業組合包括:

1) 旺角始創中心 (100% 權益)

集團於香港之全資擁有的旗艦核心投資物業, 位於香港旺角彌敦道, 總樓面面積約45,891平方米及124個泊車位, 期內租金收入輕微下降0.7%至3.03億港元。如果以3厘回報計算, 始創中心的市價當在100億元以上 (相當於每平方呎2萬元), 所以九龍建業帳上的投資物業價值絕對是低估了。

始創中心每年租金收入

2013年: 2.70 億元

2014年: 2.92 億元

2015年: 2.94 億元

2016年: 2.90 億元

2017年: 3.05 億元

2018年: 3.03 億元

2) 旺角中心第一期20樓, 樓面面積約1,465平方米。

3) 中環伊利閣2樓至23樓及天台, 樓面面積約1,327平方米。

4) 尖沙咀半島中心地庫全層商舖, 樓面面積約1,767平方米及10個泊車位。

5) 旺角信和中心地庫至1樓之32個商舖, 樓面面積約614平方米。

6) 澳門廣場之208個商舖單位及208個辦公室單位, 36,553平方米及265個泊車位, 此為合營企業擁有之投資物業, 集團佔35.4%權益, 期內應佔租金收入約6000萬元。

財務摘要

九龍建業總資產約574億元, 總負債約276億元, 每股資產淨值約21.82元, 資產負債比率66.24%。

財務成本方面, 期內銀行貸款利息支出約3.5億元, 其中資本化了約1.6億元。

盈利預期

九龍建業今年可以發兩個盈喜, 經扣除除稅後集團投資物業之重估收益及物業發展項目權益之公允價值收益後, 中期純利估計20億元以上, 全年40-50億元(視入帳情況, 部份可能延至2020年入帳)。

總結前面幾篇文章

1) 香港物業發展方面已經全面步入收成期, 有大量資金將回籠。希望牛池灣項目可以儘快補地價, 不然香港物業發展方面過兩年會無以為繼。牛池灣項目規模宏大, 獨自發展可能比較吃力, 引入合作伙伴也不失為好方法。

2) 內地物業發展儲備豐厚, 早年買的土地多年來已經大幅升值, 希望集團加快開發步伐。

3) 澳門物業發展方面也已經步入收成期, 海上居將貢獻可觀利潤。海一居可期望大派特別股息。

4) 投資物業主要靠始創中心。

5) 大股東派息慷慨, 九龍建業不失為進可攻退可守的投資標。

鳴謝

最後, 對於海一居事件的處理方法, 謹代表買了九龍建業(0034)和保利達資產(0208)的小股東向柯老闆致謝!

**********************************

九建系文章

1) 保利達資產(208) - 2019/01/04

https://isaac-investing.blogspot.com/2019/01/208.html

2) 保利達資產(208) : 海上居 - 2019/03/30

https://isaac-investing.blogspot.com/2019/03/208.html

3) 九龍建業(0034): 豐收 (一)

https://isaac-investing.blogspot.com/2019/05/0034.html

4) 九龍建業(0034): 豐收 (二)

https://isaac-investing.blogspot.com/2019/05/0034_15.html

5) 九龍建業(0034): 豐收 (三)

https://isaac-investing.blogspot.com/2019/05/0034_17.html

6) 保利達資產(208): 油塘灣酒店項目

https://isaac-investing.blogspot.com/2019/06/208.html

7) 九龍建業(0034): 香港項目的銷售情況

https://isaac-investing.blogspot.com/2019/07/0034.html