上一篇文章主要談九龍建業(0034)香港地產發展業務, 此篇則會集中談其大陸地產發展業務, 之後會再寫一篇文章略談其澳門及投資物業等。

九龍建業早年曾經非常積極地在大陸收購土地儲備以及地產項目, 後來遇到2008年金融海嘯, 加上集團因炒輸Accumulator(累積認購期權)及Decumulator(累積沽售期權)勁蝕37億, 股價由最高25元勁插至最低0.65元, 之後集團逐漸轉趨保守。集團曾揚言到2017年大陸的銷售金額會突破100億元, 這個目標當然沒有達到, 但某程度由側面反應集團於大陸儲備項目的豐厚。要留意的是其內地土地儲備都是早年收購的, 多年來已經大幅升值, 是一個金礦。

高純利率

九龍建業於2018年度內地的收入為約7.42億元, 分類盈利約5.58億元, 聯營公司貢獻盈利約5500萬元, 應佔合營企業盈利 2.32億元。收入和分類盈利中有2.6億元是惠州項目的權益分派, 但就算扣除此2.6億元, 其純利率仍然高達 61.86% ? 到底是甚麼項目有如此高純利率? 此項目還有多少未入帳? 其他項目是否有類似情況? 九龍建業的大陸項目都體量較大, 動輒幾十萬平方米至過百萬平方米的樓面面積, 因此都是採取分期發現, 於是研究其在售/已售的利潤, 有助了解其未入帳權益的潛力。

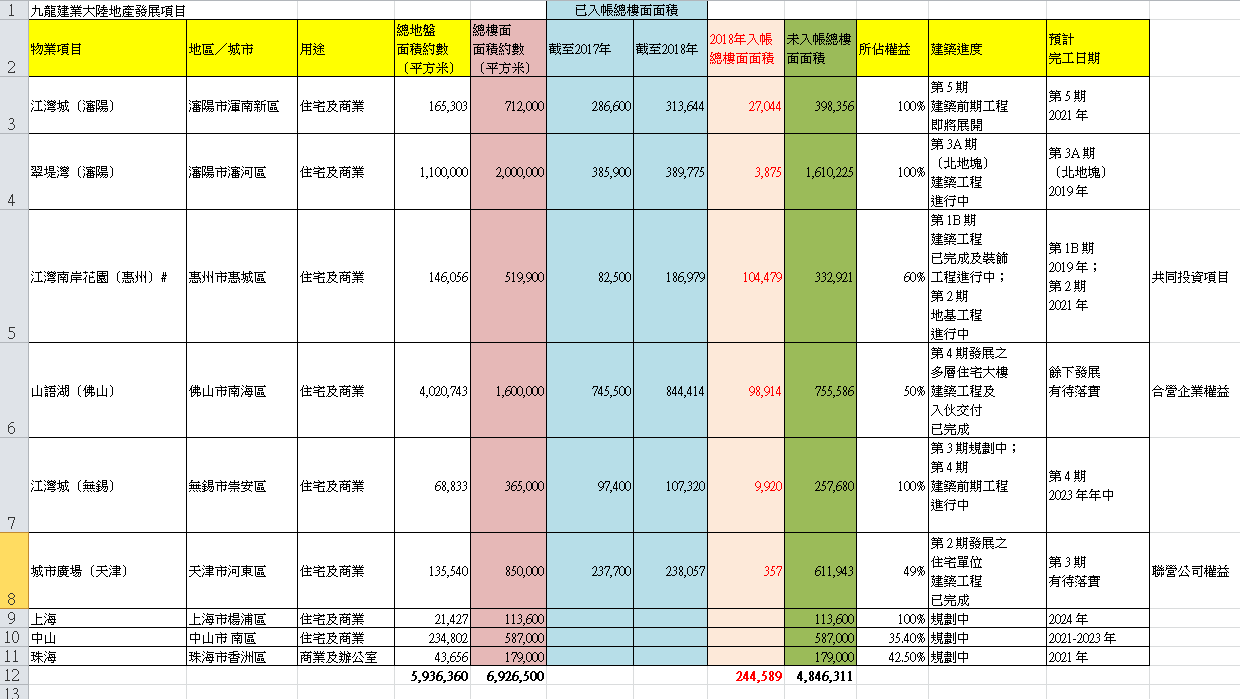

九龍建業的年報並沒有列出各別項目每年的入帳情況, 而是只列出各別項目的總已入帳樓面面積, 因此我們必須對比2017年年報和2018年年報才能找出2018年的入帳情況。下表是九龍建業大陸發展項目的明細, 其中紅色字是2018年的入帳情況。

扣除共同投資, 聯營公司項目, 以及合營企業之後, 我們得出九建內地於2018年的銷售主要來自以下幾個項目:

1) 江灣城(瀋陽), 2018年入帳約 27,044平方米

2) 翠堤灣(瀋陽), 2018年入帳約 3,875 平方米

3) 江灣城(無錫), 2018年入帳約 9,920 平方米

其中最主要是江灣城(瀋陽)項目, 由於九建2018年大陸銷售純利率極高, 我們可以斷定江灣城(瀋陽)項目的毛利率必定奇高, 該項目總樓面面積約71萬平方米, 而截至2018財年, 仍有樓面面積約40萬平方米入未帳。

接下來我們盤點幾個九建大陸項目, 希望它們類似江灣城(瀋陽)項目這樣具潛力。

盤點大陸項目

1) 江灣城(瀋陽): 100% 權益

集團於2009年8月13日向大股東收購此瀋陽地塊, 代價為約港元6.2億元, 按總樓面面積約71.2萬平方米計算, 每方平方米樓面地價為約為港元872元, 現在當地樓房售價約為人民幣15,000元/每方平方米。可見利潤十分豐厚。

此項目2018年剛完成第4期, 去年入帳2.7萬平方米, 第5期建築工程即將展開。整個項目仍有約40萬平方米, 即貨值約60億人民幣未入帳。

2) 翠堤灣(瀋陽): 100% 權益

集團於2006年6月27日以人民幣約8.3億元投得此瀋陽地塊, 按總樓面面積約200萬平方米計算, 每方平方米樓面地價為約為人民幣412元, 現在當地樓房售價約為人民幣7000元/每方平方米。

此項目第3A期將於2019年落成入帳, 整個項目仍有約161萬平方米, 即貨值約110億人民幣未入帳。

3) 江灣南岸花園(惠州): 60% 權益

集團於2013年8月23日以共同投資的形式參與此項目, 因此此項目沒有併表。整個項目總樓面面積約52萬平方米, 集團佔60%權益, 總代價為約港元12.8億元, 即每平米代價約港元4103元, 對比現時當地房價約人民幣17000/平方米。

此項目去年入帳約10萬平方米, 集團於2018年財獲得權益(盈利)分派港幣2.6億元。整個項目仍有約33萬平方米, 即潛在權益貨值約35億人民幣未入帳。

4) 山語湖(佛山): 50% 權益

集團於2006年10月7日和中信華南合作以總代價人民幣30億元投得此項目, 集團佔50%權益。整個項目總樓面面積約160萬平方米, 即每方平方米樓面地價為約為人民幣1875元, 現在當地樓房售價約為人民幣19000元/每方平方米。

此項目2018年入帳約99000平方米, 集團應佔聯營公司盈利為港元約2.32億元。此項目仍有約75.5萬平方米, 即潛在權益貨值約71億人民幣未入帳。

5) 江灣城(無錫): 100% 權益

集團於2011年5月13日向大股東收購此項目80%, 之後於2017年收購其餘權益。此項目總樓面面積約36.5萬平方米, 總代價約港元15.39億元, 即每方平方米樓面地價為約為港元4216元, 對比現時當地房價約人民幣25000/平方米。

此項目仍有約25.7萬平方米, 即潛在權益貨值約64億人民幣未入帳。

6) 城市廣場(天津): 49% 權益

集團於2007年1月19日和合營公司投得此項目, 經過多次重組, 集團佔49%項目權益。整個項目總樓面積約85萬平方米, 集團每方平方米樓面地價為約為人民幣4216元, 對比現時當地房價超過人民幣50000/平方米。

此項目仍有約61萬平方米, 即潛在權益貨值約150億人民幣未入帳, 利潤很豐厚的項目。

7) 上海項目 : 100% 權益

集團於2018年6月24日向大股東收購此商住項目, 代價港元21.1億元, 按總樓面面積約11.36萬平方米計算, 每方平方米樓面地價為約為港元34233元。

8) 中山以及珠海項目

中山以及珠海項目為保利達旗下項目

總結

九建內地儲備非常豐富, 加上早年土地極度便宜, 這些項目多數是爆利項目, 可是(可能)由於集團資金有限, 又要維持派高息, 發展較慢, 希望集團可以加快週轉速度!

**********************************

九建系文章

1) 保利達資產(208) - 2019/01/04

https://isaac-investing.blogspot.com/2019/01/208.html

2) 保利達資產(208) : 海上居 - 2019/03/30

https://isaac-investing.blogspot.com/2019/03/208.html

3) 九龍建業(0034): 豐收 (一)

https://isaac-investing.blogspot.com/2019/05/0034.html

4) 九龍建業(0034): 豐收 (二)

https://isaac-investing.blogspot.com/2019/05/0034_15.html

5) 九龍建業(0034): 豐收 (三)

https://isaac-investing.blogspot.com/2019/05/0034_17.html

6) 保利達資產(208): 油塘灣酒店項目

https://isaac-investing.blogspot.com/2019/06/208.html

7) 九龍建業(0034): 香港項目的銷售情況

https://isaac-investing.blogspot.com/2019/07/0034.html

九龍建業早年曾經非常積極地在大陸收購土地儲備以及地產項目, 後來遇到2008年金融海嘯, 加上集團因炒輸Accumulator(累積認購期權)及Decumulator(累積沽售期權)勁蝕37億, 股價由最高25元勁插至最低0.65元, 之後集團逐漸轉趨保守。集團曾揚言到2017年大陸的銷售金額會突破100億元, 這個目標當然沒有達到, 但某程度由側面反應集團於大陸儲備項目的豐厚。要留意的是其內地土地儲備都是早年收購的, 多年來已經大幅升值, 是一個金礦。

高純利率

九龍建業於2018年度內地的收入為約7.42億元, 分類盈利約5.58億元, 聯營公司貢獻盈利約5500萬元, 應佔合營企業盈利 2.32億元。收入和分類盈利中有2.6億元是惠州項目的權益分派, 但就算扣除此2.6億元, 其純利率仍然高達 61.86% ? 到底是甚麼項目有如此高純利率? 此項目還有多少未入帳? 其他項目是否有類似情況? 九龍建業的大陸項目都體量較大, 動輒幾十萬平方米至過百萬平方米的樓面面積, 因此都是採取分期發現, 於是研究其在售/已售的利潤, 有助了解其未入帳權益的潛力。

九龍建業的年報並沒有列出各別項目每年的入帳情況, 而是只列出各別項目的總已入帳樓面面積, 因此我們必須對比2017年年報和2018年年報才能找出2018年的入帳情況。下表是九龍建業大陸發展項目的明細, 其中紅色字是2018年的入帳情況。

扣除共同投資, 聯營公司項目, 以及合營企業之後, 我們得出九建內地於2018年的銷售主要來自以下幾個項目:

1) 江灣城(瀋陽), 2018年入帳約 27,044平方米

2) 翠堤灣(瀋陽), 2018年入帳約 3,875 平方米

3) 江灣城(無錫), 2018年入帳約 9,920 平方米

其中最主要是江灣城(瀋陽)項目, 由於九建2018年大陸銷售純利率極高, 我們可以斷定江灣城(瀋陽)項目的毛利率必定奇高, 該項目總樓面面積約71萬平方米, 而截至2018財年, 仍有樓面面積約40萬平方米入未帳。

接下來我們盤點幾個九建大陸項目, 希望它們類似江灣城(瀋陽)項目這樣具潛力。

盤點大陸項目

1) 江灣城(瀋陽): 100% 權益

集團於2009年8月13日向大股東收購此瀋陽地塊, 代價為約港元6.2億元, 按總樓面面積約71.2萬平方米計算, 每方平方米樓面地價為約為港元872元, 現在當地樓房售價約為人民幣15,000元/每方平方米。可見利潤十分豐厚。

此項目2018年剛完成第4期, 去年入帳2.7萬平方米, 第5期建築工程即將展開。整個項目仍有約40萬平方米, 即貨值約60億人民幣未入帳。

2) 翠堤灣(瀋陽): 100% 權益

集團於2006年6月27日以人民幣約8.3億元投得此瀋陽地塊, 按總樓面面積約200萬平方米計算, 每方平方米樓面地價為約為人民幣412元, 現在當地樓房售價約為人民幣7000元/每方平方米。

此項目第3A期將於2019年落成入帳, 整個項目仍有約161萬平方米, 即貨值約110億人民幣未入帳。

3) 江灣南岸花園(惠州): 60% 權益

集團於2013年8月23日以共同投資的形式參與此項目, 因此此項目沒有併表。整個項目總樓面面積約52萬平方米, 集團佔60%權益, 總代價為約港元12.8億元, 即每平米代價約港元4103元, 對比現時當地房價約人民幣17000/平方米。

此項目去年入帳約10萬平方米, 集團於2018年財獲得權益(盈利)分派港幣2.6億元。整個項目仍有約33萬平方米, 即潛在權益貨值約35億人民幣未入帳。

4) 山語湖(佛山): 50% 權益

集團於2006年10月7日和中信華南合作以總代價人民幣30億元投得此項目, 集團佔50%權益。整個項目總樓面面積約160萬平方米, 即每方平方米樓面地價為約為人民幣1875元, 現在當地樓房售價約為人民幣19000元/每方平方米。

此項目2018年入帳約99000平方米, 集團應佔聯營公司盈利為港元約2.32億元。此項目仍有約75.5萬平方米, 即潛在權益貨值約71億人民幣未入帳。

5) 江灣城(無錫): 100% 權益

集團於2011年5月13日向大股東收購此項目80%, 之後於2017年收購其餘權益。此項目總樓面面積約36.5萬平方米, 總代價約港元15.39億元, 即每方平方米樓面地價為約為港元4216元, 對比現時當地房價約人民幣25000/平方米。

此項目仍有約25.7萬平方米, 即潛在權益貨值約64億人民幣未入帳。

6) 城市廣場(天津): 49% 權益

集團於2007年1月19日和合營公司投得此項目, 經過多次重組, 集團佔49%項目權益。整個項目總樓面積約85萬平方米, 集團每方平方米樓面地價為約為人民幣4216元, 對比現時當地房價超過人民幣50000/平方米。

此項目仍有約61萬平方米, 即潛在權益貨值約150億人民幣未入帳, 利潤很豐厚的項目。

7) 上海項目 : 100% 權益

集團於2018年6月24日向大股東收購此商住項目, 代價港元21.1億元, 按總樓面面積約11.36萬平方米計算, 每方平方米樓面地價為約為港元34233元。

8) 中山以及珠海項目

中山以及珠海項目為保利達旗下項目

總結

九建內地儲備非常豐富, 加上早年土地極度便宜, 這些項目多數是爆利項目, 可是(可能)由於集團資金有限, 又要維持派高息, 發展較慢, 希望集團可以加快週轉速度!

**********************************

九建系文章

1) 保利達資產(208) - 2019/01/04

https://isaac-investing.blogspot.com/2019/01/208.html

2) 保利達資產(208) : 海上居 - 2019/03/30

https://isaac-investing.blogspot.com/2019/03/208.html

3) 九龍建業(0034): 豐收 (一)

https://isaac-investing.blogspot.com/2019/05/0034.html

4) 九龍建業(0034): 豐收 (二)

https://isaac-investing.blogspot.com/2019/05/0034_15.html

5) 九龍建業(0034): 豐收 (三)

https://isaac-investing.blogspot.com/2019/05/0034_17.html

6) 保利達資產(208): 油塘灣酒店項目

https://isaac-investing.blogspot.com/2019/06/208.html

7) 九龍建業(0034): 香港項目的銷售情況

https://isaac-investing.blogspot.com/2019/07/0034.html

沒有留言:

發佈留言